※ 의역에 오류가 있을 수 있으니, 감안하여 봐주시길 부탁드립니다.^^

1. 리스크 패리티(risk parity) 정의

위키피디아에서 말하는 리스크 패리티의 정의는 다음과 같다.

리스크 패리티 전략(risk parity)은 자본 배분(allocation of capital) 보다는 위험 배분(allocation of risk)에 중점을 둔 자산배분 전략입니다. 리스크 패리티 전략은 각 자산이 동일한 리스크 수준으로 자산이 배분되었을 때, 전통적인 자산배분 전략(Traditional portfolio)보다 샤프비율이 높고 시장하락에 더 강한 모습을 보인다고 주장합니다. 반면에 자산간 상관관계 구조 변화에 취약점을 가지고 있으며, 2020년 1분기 코로나 사태 때 리스크 패리티 전략을 사용하는 펀드들의 경우 상당히 저조한 성적을 보였습니다.

- Wikipedia -

https://en.wikipedia.org/wiki/Risk_parity

위 정의를 설명하자면 다음과 같다.

① 위험(risk) : 일반적으로 금융영역에 있어서 위험은 해당 자산의 변동성을 의미하며, 분산 및 표준편차(주로, 표준편차)를 통해 측정할 수 있다.

② 전통적인 자산배분전략(Traditional portfolio) : 개별 주식들을 분석해서 변동성 대비 높은 기대수익률을 가지고 있는 종목만으로 구성된 포트폴리오를 만드는 전략. 현대적인 자산배분적략(Modern portfolio)은 이에 더 나아가 역의 상관관계를 가지고 있는 종목들로 구성된 포트폴리오를 구성해서 포트폴리오 전체의 변동성을 낮추는 전략.

※ 참고: https://www.yourarticlelibrary.com/investment/portfolio-analysis/traditional-and-modern-portfolio-analysis/82677

※ 구글에 traditional portfolio를 검색했을 때, 위와 같이 나와서 기재는 하긴 하지만.... 내가 생각했을 때는 비교대상으로 주식 60% / 채권 40%를 투자하는 60/40 포트폴리오를 의미하는 것 같으므로 이제부터는 리스크패리티 전략과 비교대상으로는 60/40 배분전략을 쓰고자 한다.

③ 샤프비율 : (포트폴리오 수익률 - 무위험 수익률) / 포트폴리오 수익률의 표준편차

→ 간략히 말하자면, 리스크 패리티 전략은 포트폴리오 변동성에 각 자산이 동일한 영향을 끼치게끔 비중을 정하는 전략이다.

2. 증명 및 산출

① 리스크 패리티 포트폴리오 변동성

$$ \sigma_p^2 = \vec{w}' \sum \vec{w} $$

$ \sigma_p^2$은 다음과 같은 행렬 연산에 의해 1x1 값을 가지게 된다. (자산이 $n$개 있다는 가정)

$\vec{w}' : 1행 \times n열$

$\sum : n행 \times n열$

$\vec{w} : n행 \times 1열$

$ (1 \times \color{red}{\not{n})} \otimes (\color{red}{\not{n}} \times \color{blue}{\not{n}}) \otimes (\color{blue}{\not{n}} \times 1) = 1 \times 1$

※ 정의

$\sigma_p^2$ : 포트폴리오 분산

$\vec{w}'$ : n개 자산들의 비중

$w_i$ : i번째 자산의 포트폴리오 내 비중

$\sum$ : 자산간 공분산

※ 산식

$\begin{align*}

\vec{w}' = (w_1, w_2, \cdots, w_n)

\end{align*}$

$\sum =

\begin{pmatrix}

\sigma_1^2 & \sigma_{12} &\sigma_{13}& \cdots & \sigma_{1n} \\

\sigma_{21} & \sigma_2^2 &\sigma_{23}& \cdots & \sigma_{2n} \\

\sigma_{31} & \sigma_{32}^2 & \sigma_3^2& \cdots & \sigma_{2n} \\

\vdots && \ddots && \vdots\\

\sigma_{n1} & \sigma_{n2}& \sigma_{n3}&\cdot\cdot\cdot& \sigma_n^2 \\

\end{pmatrix}$

② MRC (Marginal Risk Contribution)

리스크 패리티 전략에 의하면 각 자산이 포트폴리오 변동성에 기여하는 정도는 동일해야한다.

따라서 각 자산군 비중 단위 변화당 포트폴리오 표준편차의 변화를 측정할 수 있어야 하며, 이는 포트폴리오 표준편차를 자산군 비중으로 미분을 하면 알 수 있다.

$$ MRC = \frac{\partial \sigma_p}{\partial \vec{w}} $$

※ 참고(함수 미분)

$\begin{align*}

\frac{\partial f(x)^{1/2}}{\partial x} &= \frac{1}{2}f(x)^{-1/2}f'(x) \\

&= \frac{f'(x)}{2\sqrt{f(x)}}

\end{align*}$

위 함수 미분을 MRC 전개에 적용하면 다음과 같으며, MRC는 n행1열의 형태를 가지고 있다.

$$\begin{align}

\frac{\partial \sigma_p}{\partial \vec{w}} &= \frac{\partial \sqrt{\vec{w}' \sum \vec{w}}}{\partial \vec{w}} \nonumber \\

&= \frac{\frac{\partial \vec{w}' \sum \vec{w}}{\partial \vec{w}}}{2\sqrt{\vec{w}' \sum \vec{w}}}\\

&= \frac{2\sum \vec{w}}{2\sqrt{\vec{w}' \sum \vec{w}}} \\

&= \frac{\sum \vec{w}}{\sqrt{\vec{w}' \sum \vec{w}}} \nonumber \\

&= \frac{\sum \vec{w}}{\sigma_p} \nonumber

\end{align}$$

$ \sum \vec{w} \Rightarrow (n \times \not{n}) \otimes (\not{n} \times 1) = n \times 1 $

MRC는 위 행렬연산에 의해 n행 1열의 형태를 가지게 된다.

(1)에서 (2)로 넘어갈 때, $\frac{\partial \vec{w}' \sum \vec{w}}{\partial \vec{w}} = 2\sum \vec{w}$은 행렬 미분을 이용한 것이며, 나중에 따로 다루도록 하겠다.

③ RC (Risk Contribution)

Marginal risk contribution은 개별 자산의 단위별 변동성 기여도이기 때문에 이에 해당 자산의 비중($w_i$)을 곱하면, 해당 자산군의 변동성 기여도(risk contribution)가 된다.

$$\begin{align*}

RC_i &= w_i * MRC_i \\

&= w_i * \frac{(\sum \vec{w})_{i}}{\sigma_p}

\end{align*}$$

참고로 MRC는 n행1열이기 때문에 i번째 자산의 RC는 MRC의 $i$번째 원소에 $w_i$를 곱한 값이다.

$( )_i$은 해당 벡터에서 i번째 원소라는 의미로 사용했다.

④ 리스크 패리티(Risk Parity)

리스크 패리티 정의에 맞게 각 자산군의 위험 기여도는 모두 동일하며, 포트폴리오 표준편차를 자산군 갯수만큼 나눈 값과 도 동일해야한다.

$$\begin{align*}

RC

&= w_1 * \frac{(\sum \vec{w})_{1}}{\sigma_p}

= w_2 * \frac{(\sum \vec{w})_{2}}{\sigma_p}

= \cdots

= w_n * \frac{(\sum \vec{w})_{n}}{\sigma_p} \\

&= \frac{\sigma_p}{n}

\end{align*}$$

3. 구현 by excel

① 자산군 선정 ( S&P 500 : ^GSPC , ishares 7-10 Year Treasury Bond ETF : IEF )

리스크 패리티 전략에 의하면, 자산군을 n개까지 선택할 수 있지만 일단 예제로써 주식1개, 채권1개를 선택을 해보고자 한다. 주식은 S&P 500, 채권은 ishares 7-10 Year Treasury Bond ETF를 선택했다. 기본적으로 채권보다는 주식의 변동성이 클 것이기 때문에 리스크 패리티를 적용했을 때 채권의 비중이 높을 수 밖에 없다. 그럼에도 불구하고 종목 자체의 변동성 밸런스를 조금이나마 맞추기 위해, 주식은 나스닥보다는 변동성이 작은 S&P를, 채권은 단기 국채보다 변동성이 큰 7~10년물 ETF를 선택했다.

또한, 리스크 패리티 전략상 상관계수가 음수여야 잘 작동하므로 S&P 500과 7-10년물 채권ETF 추이를 확인해보니 아래와 같이 음수임을 확인할 수도 있었다. 참고로 동일한 자산군일지라도 선정한 기간에 따라 상관계수는 계속 변화하기 마련이라서 자산과 기간을 확정하기 전에 상관계수를 미리미리 확인해봐야 한다.

참고로, 종목 기준가 데이터는 파이썬을 통해 야후파이낸스에서 가져왔으며, ^GSPC와 IEF는 각 자산의 티커를 의미한다.데이터를 가져오는 방법은 아래 링크를 참고

https://gjstory.tistory.com/14

② 기간 선정 ( 2016.01.01 ~ 2017.12.31)

기준금리가 저금리를 유지할 때(2016년)와 이제 막 금리가 상승할 때(2017년)를 비교해보고 싶었다.

③ 리밸런싱 주기 선정 ( 표준편차 1년, 리밸런싱 1년)

간단한 예제 구현을 위해, 2016년으로 표준편차를 구하고, 그 비중으로 포트폴리오를 2017년 동안 유지할 때의 수익률를 60/40 포트폴리오와 비교를 해봤다.

④ 무위험 수익률 선정 ( Treasury yield 5 Years : ^FVX )

성과측정을 위해 샤프비율을 구할 때, 무위험수익률이 필요한데 2017년 동안의 5년물 미국채 수익률 지표를 사용했다.

⑤ 로그 수익률

제대로된 성과측정을 위해서 단순 수익률(=당일 종가/전일 종가)이 아닌, 로그 수익률(=log(당일종가/전일종가))을 사용했다.

⑥ 표준편차 및 임의의 비중입력

주식과 채권의 표준편차를 구하기 위해, 1년동안의 일별 수익률 변동의 표준편차에 $\sqrt{250}$ 을 곱했다. 참고로 1년동안의 영업일이 대략 250일이므로 $\sqrt{250}$을 곱했다. 초기값 설정을 위해 주식 0.5, 채권은 1 - 주식비중 수식을 넣었다.

⑦ 공분산 행렬 구하기

공분산은 엑셀에 있는 공분산 함수를 쓰는 것이 아니라 자체 계산을 했다. 엑셀 함수를 쓰면 두 자산군의 일별 수익률 공분산을 구하지만, 내가 설정한 표준편차는 연단위로 변환한 표준편차이기 때문이다. 수식은 아래의 수식을 활용했다.

$$\begin{align*}

Corr(A,B) &= \frac{Cov(A,B)}{\sigma_{A} \sigma_{B}} \\

Cov(A,B) &= Corr(A, B) * \sigma_{A} * \sigma_{B}

\end{align*}$$

⑧ 포트폴리오 표준편차 구하기

엑셀에서 행렬연산을 하기 위한 배열함수 MMULT를 사용했으며 Matrix Multiply 의 줄임말이다.

⑨ MRC, RC, $\sigma_{p}/n$ 구하기

⑩ 포트폴리오 비중 찾기 by Excel 해찾기

리스크패리티에 의하면 개별자산의 Risk Contribution과 $\frac{\sigma_p}{n}$ 과 동일해야한다. 따라서 주식 RC와 $\frac{\sigma_p}{n}$의 차이를 diff라는 변수값으로 설정하고, 해찾기를 통해 diff가 0이 되게끔하는 주식 비중의 값을 찾고자 한다.

설정값은 다음과 같다. 목표는 diff 값에 해당하는 셀Q29가 0이 되게끔 하는 것이고, 이를 위해서는 주식의 비중인 셀L9를 변화시킬 것이다. 단, 비중은 0과 1사이에만 존재할 수 있으므로, 제약사항에 셀L9가 0이상이고 1이하를 세팅한다.

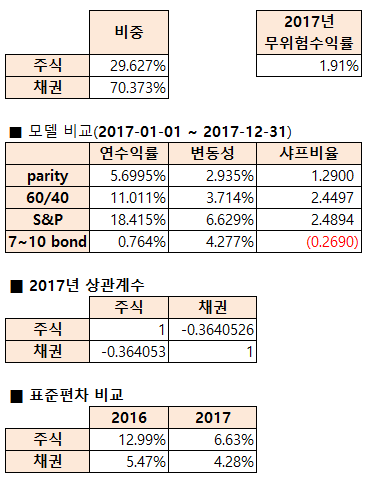

해찾기 후 아래와 같이 주식 약 30%, 채권 약 70%의 비중을 구할 수 있었다. 아래 결과값을 보면, diff값이 0에 가까운 값으로 수렴했음을 확인할 수 있다. 또한, 변동성이 높은 주식의 비중이 작아지고, 변동성이 작은 채권의 비중이 커진 것을 볼 수 있다.

⑪ 2017년 포트폴리오 수익률 비교

2017년에도 주식과 채권의 상관계수는 음수로 잘 유지했으며, 2016년에 비해 주식의 변동성이 감소하고, 주식 수익률은 압도적으로 좋았다. 따라서 샤프비율로 봤을 때, 리스크 패리티 포트폴리오는 주식의 비중을 급격히 줄여놨으므로 60/40 포트폴리오에 비해 성적이 좋지 않았음을 확인할 수 있다.

원래 리스크 패리티는 주기적으로 변동성을 체크해서 리밸런싱을 해줘야하는데, 위의 예제에서는 표준편차를 딱 한번 측정하고 그 비중을 유지했으므로 위와 같이 비중이 적은 종목이 크게 슈팅이 나와주면 수익률이 안좋아질 수 밖에 없다. 그래서 다음 페이지에서는 동일 자산, 동일 기간에 대해 리밸런싱 주기만 다르게 해서 성과를 다시 비교해보고자 한다.

'금융' 카테고리의 다른 글

| 기업 소식 (0) | 2024.02.21 |

|---|---|

| [자산배분 전략]리스크 패리티(Risk Parity) -2 (0) | 2023.01.16 |

댓글